至全護危疾保障計劃

主要特點

| 無索償保費回贈選項 | 非保費回贈選項 | |

|---|---|---|

| 限時優惠 💰 |

10年保費繳付年期享首3個月總保費10港元,送首年免費保健通行證

(價值390港元)

受條款及細則約束

整付保費享1%保費折扣,送首年免費保健通行證

(價值390港元) 受條款及細則約束

|

首3個月總保費10港元,送首年免費保健通行證

(價值390港元) 受條款及細則約束

|

| 保障81種危疾及癌症藥物賠償 | ✓ | ✓ |

| 保費回贈利益 | ✓ | X |

| 續保 | X | ✓ |

| 保單年期 | 10年 | 直到86歲 (下次生日年齡) |

| 保費繳付年期 | 整付保費 /10年 |

直到86歲 (下次生日年齡) |

| 保費 | 較高 | 較低 |

|

月繳保費^

保障額:100,000港元,男性,非吸煙人士

|

25歲:253港元 |

25歲:6港元 |

^對於無索償保費回贈選項,假設保費繳付年期為 10 年;而非保費回贈選項則假設保費續保年期為每年。 所有保費均不含保費徵費,並使用四捨五入至最接近的整數。

個案分享

![]()

Ken

男性,非吸煙人士

• 30歲(下次生日年齡)

• 已婚

• 每月保費:113.03港元

• 保障額:1,000,000港元

• 保費繳付年期及保費繳付模式:直到86歲(10年保費續保年期),月繳

• 受益人及後備保單持有人:他妻子Amy

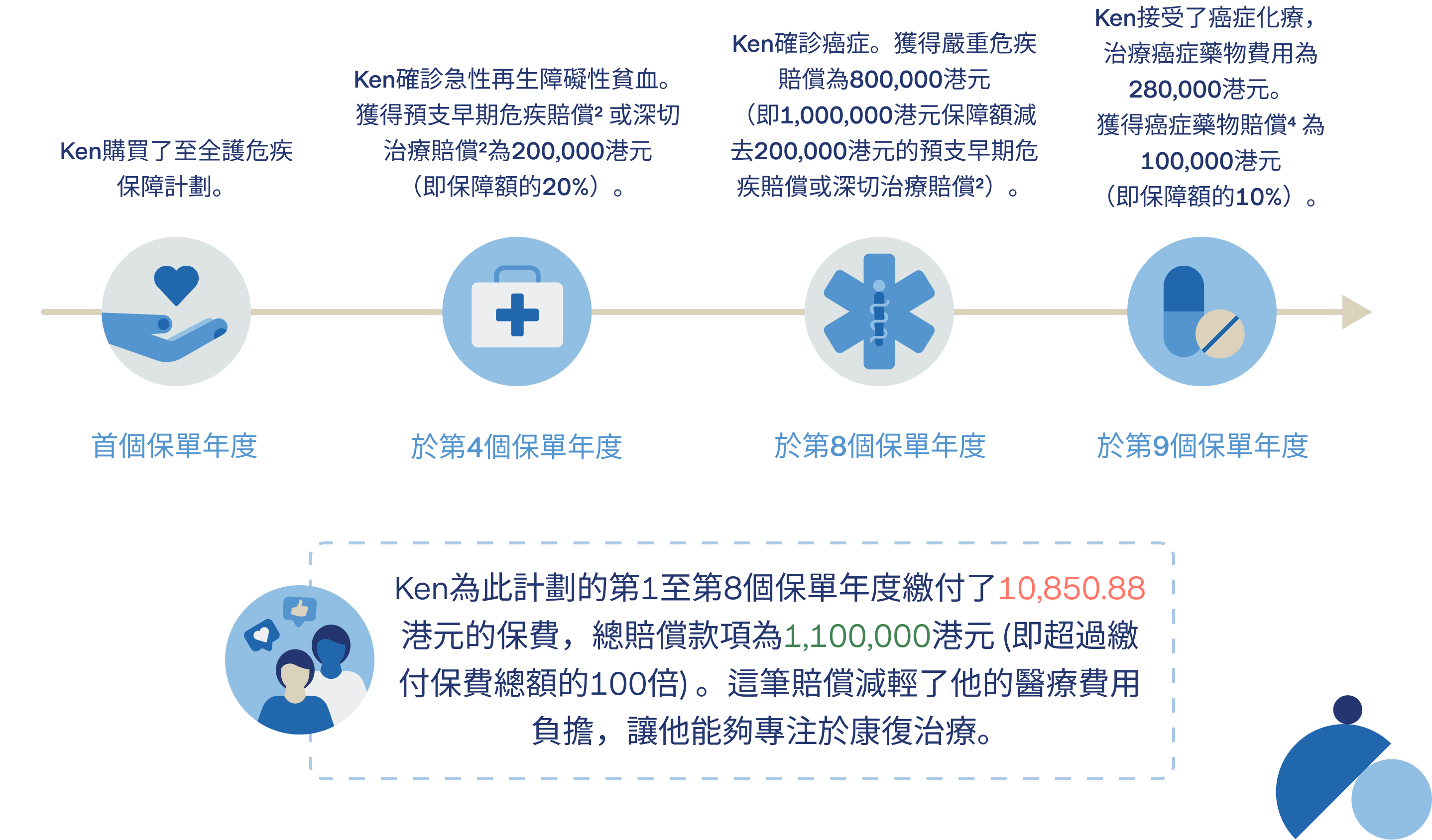

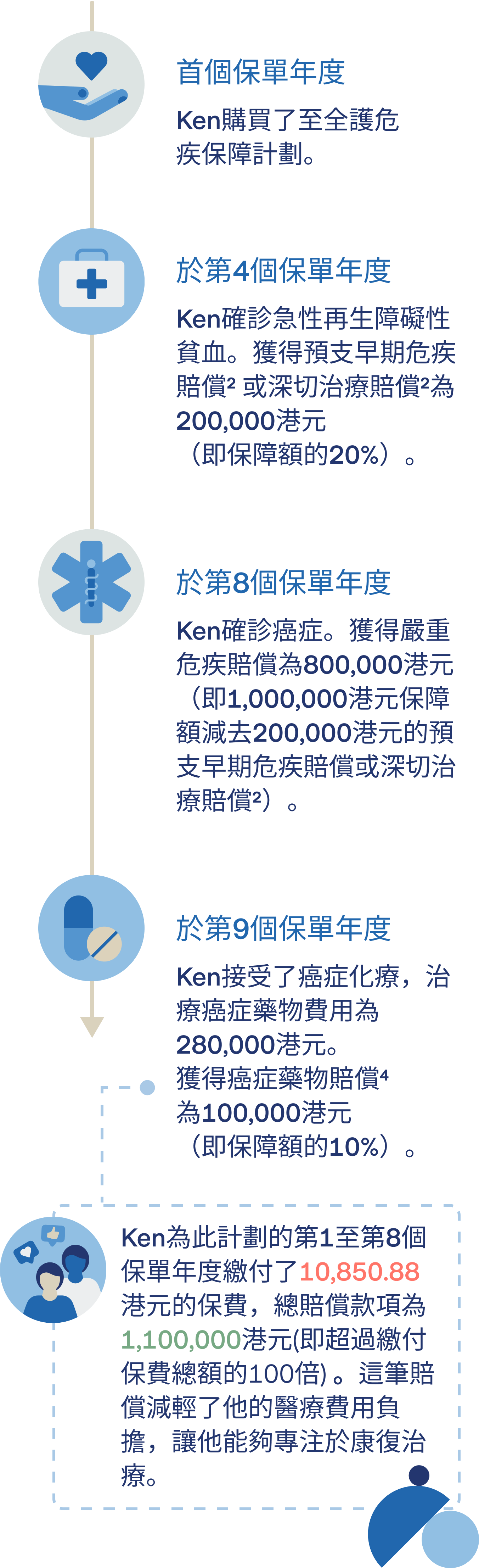

Ken已婚。他想為自己購買一份可負擔的危疾保險計劃,以減輕他妻子Amy可能要承擔的重大醫療費用。為應付這些擔憂,他為自己購買了至全護的非保費回贈選項,並指定他妻子Amy作為受益人及後備保單持有人。

Ken已婚。他想為自己購買一份可負擔的危疾保險計劃,以減輕他妻子Amy可能要承擔的重大醫療費用。為應付這些擔憂,他為自己購買了至全護的非保費回贈選項,並指定他妻子Amy作為受益人及後備保單持有人。

上述所有例子只屬假設,並只作舉例說明之用。至全護旨在實現受保人的目標,即在面對重大危疾醫療費用時獲得所需的保險保障。至全護提供危疾保險保障,受保危疾例如癌症、心臟病及中風。受保的嚴重危疾及早期危疾之詳細定義,請參閱保單文件及條款。

產品資訊

| 無索償保費回贈選項 | 非保費回贈選項 | |

|---|---|---|

| 保費繳付年期 | 整付保費/10年 | 直到86歲 (下次生日年齡) |

| 保單年期 | 10年 | 直到86歲 (下次生日年齡) |

| 保費續保年期 | 不適用 | 每年/5年/10年 |

| 保費繳付模式 | 每月/每年 (不適用於整付保費) |

每月/每年 |

| 最低保障額(每張保單) | 30,000港元 | 100,000港元 |

| 最高保障額(按產品計算) | 1歲至18歲(下次生日年齡):800,000港元 19歲至55歲(下次生日年齡):1,500,000港元 56歲至60歲(下次生日年齡):1,000,000港元 61歲至66歲(下次生日年齡):500,000港元 |

|

| 繕發年齡 | 1歲至66歲 (下次生日年齡) |

|

| 保單貨幣 | 港元 | |

| 等候期 | 90日 | |

| 居住權 | 保單持有人及受保人必須為香港居民 | |

常見問題(FAQs)

了解更多

賠償之限制及約束

在整個保單年期內,根據該保單所支付的總賠償限額不會超過:

i. 身故賠償不會超過繳付保費總額的110% (適用於無索償保費回贈選項)/身故賠償不會超過保障額的5%(適用於非保費回贈選項);或

ii. 嚴重危疾賠償、 預支早期危疾賠償或深切治療賠償2及癌症藥物賠償4的110%。

如受保人在癌症藥物賠償4達到限額之前身故,我們將向受益人支付5,000港元的身故恩恤賠償。

根據該保單,在整個保單年期內最多只會支付一次身故賠償、嚴重危疾賠償、保費回贈利益(僅適用於無索償保費回贈選項)及預支早期危疾賠償或深切治療賠償2。一旦向保單持有人支付身故賠償或所有其他賠償,我們在該保單下的責任將會解除,我們將不再有責任根據該保單向該保單持有人支付任何賠償。

不保事項

我們不會支付任何由以下事件直接或間接引起或產生的嚴重危疾賠償,或預支早期危疾賠償或深切治療賠償2或癌症藥物賠償4:

i. 在保單繕發日或保單復效日(以較遲者為準)前已存在的危疾;

ii. 任何受保人已患有的已存在的病況;

iii. 由保單繕發日或保單復效日(以較遲者為準)起90日的等候期5內,受保人經註冊醫生診斷患上危疾,或出現任何可能導致或觸發危疾的疾病或身體狀況的任何徵狀或病徵(因意外導致的危疾,則此不保事項將不適用);

iv. 在神志正常或失常的情況下自殺、企圖自殺或蓄意自殘;

v. 患上後天免疫缺乏綜合症(愛滋病)、愛滋病相關複合症或感染人類免疫缺乏病毒,但因輸血感染愛滋病或因受侵害而感染之人類免疫缺乏病毒或因職業感染人類免疫缺乏病毒則除外;

vi. 任何先天性或遺傳性疾病或發育狀況(只適用於在受保人年滿九歲(下次生日年齡)前出現徵狀或病徵或被診斷出的疾病;

vii. 受保人使用的麻醉品(除非是由註冊醫生處方服用),或受保人濫用藥物及/或酒精;

viii. 任何抵觸或試圖抵觸法律之行為,或參與打鬥、聚眾毆鬥或抗拒逮捕;

ix. 戰爭,無論是宣戰還是未宣戰,革命或任何類似戰爭的行動;

x. 進入、離開、操作、運輸或以任何方式參加航空旅行,但作為付費旅客乘坐商業客運航空公司運營的任何飛機,在其既定客運航線上進行的常規預定旅程除外。

保單終止

保單將在以下情況(以較先者為準)時終止:

i. 受保人身故;

ii. 保單退保;

iii. 保單持有人未能於指定時間内向我們提交用作核實其身份的所須文件 ;

iv. 保單因寬限期結束而失效;

v. 保單期滿日(適用於無索償保費回贈選項)/保單到期日(適用於非保費回贈選項);

vi. 嚴重危疾賠償已支付及/或應支付(除非受保人確診癌症);

vii. 達到癌症藥物賠償4的最高支付限額;

viii. 我們合理認為該保單需要終止,以遵從適用於我們的相關法律及監管要求 ;

ix. 首次確診癌症的24個月後;或

x. 我們首次得知保單持有人在適用的貿易及經濟法律下成為受制裁人士 。

若因第(i)項情況而終止保單,我們將向受益人支付身故賠償相等於繳付保費總額的110%(適用於無索償保費回贈選項)/保障額的5%(適用於非保費回贈選項),減去任何未繳的應付保費(適用於定期保費支付保單)。

若保單因第(iii)項情況而終止,保單將會無效,保費將退還(不包括利息) 。

此保單不具任何現金價值。為免產生疑問,若因上述第(ii)、(iv)、(v)(適用於非保費回贈選項)、(vii)、(viii)及(ix)項情況終止之保單,將不會獲得任何賠償、 退保價值及保費退款。若因第(x)項情況而終止保單,將會退還保費(不包括利息)。

如保單在保單期滿日/保單到期日終止,則保單下的保障將提供至保單期滿日/保單到期日。

保費繳付

於整個保費繳付年期,您可選擇月繳或年繳(如適用)支付定期保費。除非您其後要求降低保障額,否則在第一個保費續保年期內之保費為固定(只適用於非保費回贈選項)。在符合行政規定的情況下,您可申請更改定期保費繳付模式。若未能在保費到期日起30日內支付保費,保單便會失效,而您將失去於保單下珍貴的保障。您可於保單失效後申請復效保單,惟該申請須按我們規定的條款及經我們審批。請注意,保費不會因已支付及/或應支付的任何預支保額的早期危疾賠償或深切治療賠償2而減少。

自殺條款

如受保人在保單繕發日或保單復效日(以較遲者為準)起一年內自殺,不論當時是否神志清醒,我們在保單下的責任將僅限於退回已繳的總保費(不包括利息),並扣除已支付及/或應支付的預支早期危疾賠償或深切治療賠償2及保單下的任何未繳的應付保費。

醫療所需

即指關於醫療的治療及/或服務並符合下列條件 :

i.符合病情的診斷及符合處理該等病情之常規醫療的治療;及

ii. 符合被廣泛認可的醫療方法之標準;及

iii. 並非純粹為方便受保人及其親屬,或註冊醫生而提供的。

受保人接受的醫療實驗及/或非主流醫療技術/程序均不屬醫療所需。

借貸能力

保單不提供任何現金價值作保單貸款,亦無借貸能力。

冷靜期

在未有於保單作出索償下,保單持有人有權於冷靜期在緊接遞送冷靜期通知書予您當日起計的21個曆日內期間取消保單 ,透過您在網上申請時註冊的電子郵件地址向我們發送書面通知至 customer@hk.zurich.com,並取回任何已繳保費及保費徵費。

因監管風險而終止保單的權利

若您於保單生效期間計劃移居至另一個國家,您必須於有關的更改生效前不少於30日內通知我們。請注意,您或不能為您的保單繳款。您移居至的司法管轄區的當地法律及法規可能會影響我們繼續按照保單條款為您的保單提供服務。因此,我們保留所有採取我們認為合理行動的權利,包括取消保單的權利。

退保

您可隨時向我們發出書面通知退保。本保單退保時,將不會獲得任何退保價值。本保單並無現金價值,而在退保時保障亦不會被支付賠償。退保後,本保單將會被終止。

授權

至全護由蘇黎世繕發,而蘇黎世由香港保險業監管局(「保監局」)審慎監管。

保險業監管局保費徵費

由2018年1月起,保監局規定所有香港保單持有人須按保單保費支付保費徵費。保費徵費的目的是支持保監局的運作,而保費徵費是根據已支付保費的百分比計算。保監局所收取的保費徵費將以適用的比率於本保單徵收。

有關保費徵費之更多資料,請參閱我們的網站http://www.zurich.com.hk/ia-levy或保監局的網站www.ia.org.hk/tc。

管限法律

該保單是受香港特別行政區的法律管轄,並以香港特別行政區的法律闡釋。

爭議解決

如發生爭議,將由香港法院解決。

投訴及查詢

如您對我們的服務有任何不滿,您有權聯絡我們以作出投訴。若您有任何查詢,亦可聯絡我們。

1. 冠狀動脈疾病進行血管成形術及其他創傷性治療

2. 原位癌

3. 須作手術之腦動脈瘤

4. 膽道重建手術

5. 慢性腎臟疾病及單腎切除手術

6. 肝臟手術(部分肝臟切除術)

7. 主要器官移植(於器官移植輪候冊名單上)

8. 切除左肺或右肺手術

9. 植入心臟起搏器或除纖顫器

10. 急性再生障礙性貧血

^有關受保的嚴重危疾及早期危疾之詳細定義,請參閱保單文件及條款。

1. 癌症*

2. 腦腫瘤擴散

3. 急性壞死及出血性胰腺炎

4. 再生障礙性貧血

5. 慢性復發性胰臟炎

6. 末期肝衰竭

7. 末期肺病

8. 暴發性病毒性肝炎

9. 腎衰竭

10. 主要器官移植

11. 腎髓質囊腫病

12. 克隆氏症

13. 系統性紅斑狼瘡

14. 系統性硬皮病

15. 潰瘍性結腸炎

16. 心肌病

17. 夾層主動脈瘤

18. 艾森門格綜合症

19. 心臟病

20. 傳染性心內膜炎

21. 原發性肺動脈高血壓

22. 心瓣置換及修補

23. 主動脈疾病手術

24. 進行外科手術的冠狀動脈搭橋移植術

25. 亞爾茲默氏病/不可還原之器質性腦退化疾病

26. 肌萎縮性脊髓側索硬化

27. 植物人

28. 細菌性腦(脊)膜炎

29. 良性腦腫瘤

30. 昏迷

31. 庫賈氏病

32. 失聰

33. 腦炎

34. 偏癱

35. 嚴重頭部創傷

36. 結核性腦膜炎

37. 多發性硬化症

38. 肌營養不良症

39. 癱瘓

40. 柏金遜症

41. 脊髓灰質炎

42. 原發性側索硬化症

43. 進行性延髓癱瘓

44. 進行性肌肉萎縮症

45. 進行性核上神經痲痺症

46. 脊髓肌肉萎縮症

47. 中風

48. 失明

49. 因輸血而感染愛滋病

50. 慢性腎上腺功能不全(即阿狄森氏病)

51. 糖尿病併發症

52. 伊波拉

53. 象皮病

54. 溶血性鏈球菌引致之壞疽

55. 因受侵害而感染之人類免疫缺乏病毒

56. 失去兩肢

57. 失去一肢及一眼

58. 喪失語言能力

59. 嚴重燒傷

60. 因職業感染人類免疫缺乏病毒

61. 嚴重類風濕性關節炎

62. 嚴重骨質疏鬆症

63. 末期疾病

64. 壞死性筋膜炎

65. 其他嚴重的冠狀動脈疾病

66. 嚴重重症肌無力

67. 系統性硬化症

68. 慢性自體免疫性肝炎

69. 嗜鉻細胞瘤

70. 嚴重肺纖維化

71. 不能獨立生活

^有關受保的嚴重危疾及早期危疾之詳細定義,請參閱保單文件及條款。

*嚴重危疾下癌症的保障範圍不包括甲狀腺腫瘤(TNM評級為T1N0M0或以下級別);前列腺腫瘤(TNM評級為T1a或T1b或T1c或以下級別);被分類為RAI級別III以下的早期慢性淋巴性白血病;非惡性黑素瘤的皮膚癌;與人類免疫缺乏病毒(HIV)感染同時存在的任何癌症;及任何癌前病變、非侵略性癌、或原位癌,或邊緣性或低惡性潛力的腫瘤。

- 這是基於蘇黎世截至2024年8月20日作出的市場研究情況,並根據保險業監管局註冊的在授權保險公司中對綜合及長期業務的網上危疾產品之比較。

- 根據蘇黎世所繕發的所有至全護保單,每位受保人受保的預支早期危疾賠償或深切治療賠償總限額不得超過300,000港元。對於深切治療賠償,受保人須在醫院的深切治療部入住連續三日或以上並被診斷出已知/未知的疾病或受傷。該深切治療留醫需被註冊醫生確認為醫療所需的治療。

- 指明傷疾指末期疾病/昏迷/不能獨立生活/植物人/嚴重頭部創傷或癱瘓。若保單持有人不幸罹患指明傷疾,後備保單持有人提交相關證明保單持有人所患指明傷疾的有關證據並經我們批核後,後備保單持有人將成為此保單的新保單持有人,他/她可行使保單的所有權利,包括申請索償及管理保單。

- 癌症藥物賠償的癌症治療費用需被確認為醫療所需作治療癌症,包括醫生處方的化療/免疫治療/標靶治療。癌症藥物賠償以實報實銷方式支付,及受限於(1)保障額的10%或(2)120,000港元(以每名受保人於蘇黎世繕發的所有至全護保單下計)(以較低者為準)之最高支付限額。如受保人在癌症藥物賠償達到最高支付限額前不幸身故,將獲得5,000港元的身故恩恤賠償。癌症藥物賠償將在以下情況(以較先者為準)自動終止:

- 癌症藥物賠償達到最高支付限額時;

- 首次確診癌症的24個月後;

- 保單到期日(適用於非保費回贈選項)/保單期滿日(適用於無索償保費回贈選項);

- 受保人身故。

5. 由保單繕發日或保單復效日(以較遲者為準)起90日的等候期內,不支付任何嚴重危疾賠償、預支早期危疾賠償或深切治療賠償2以及癌症藥物賠償4(除非該危疾由意外導致)。

若您需要申請索償,您必須於受保人身故後即時通知我們或於受保人診斷患上危疾及/或接受手術或於深切治療部留院連續三日或以上後起計90日內通知我們,並需向我們遞交指定的索償表格及相關證明。您可於我們的網站www.zurich.com.hk索取指定的索償表格。

本產品概要並不包含保單的完整條款,完整條款請參考保單文件及條款。在考慮保單的保費負擔能力時,請務必考慮您的資金流動性需要。

在您申請本計劃前,應仔細閱讀產品概要及保單條款。

此文件內的資料為一般摘要及僅供參考之用,絕不構成財務、投資、稅務或任何形式的意見。如有需要,請尋求專業意見。請參閱保單條款以了解詳細條款及細則,如有任何差異,均以保單內之條款細則為準。如中文譯本與英文有任何差異,均以英文本為準。蘇黎世人壽保險(香港)有限公司對所有事項保留最終批核及決定權。

此文件僅供於香港派發,不應被詮釋為於香港以外地區要約出售、游說購買或提供本公司的任何產品。如按照香港境外的任何司法管轄區的法律規定要約出售、游說購買或提供我們的任何產品屬違法,我們特此聲明,我們無意在該等司法管轄區要約出售、游說購買或提供我們的任何產品。