【一文解釋萬用壽險】有甚麼好處?誰應該選擇萬用壽險?

人壽文章2024年11月19日

萬用壽險是甚麼?

在瞬息萬變的經濟環境中,許多人不僅需要基本的壽險保障,還希望通過保險產品實現財富增值。結合壽險保障和儲蓄投資功能的萬用壽險(Universal Life Insurance)正好滿足這些需求。簡單來說,您繳付的保費不僅用於購買保險保障,還有一部分用來投資,讓財富有機會增值。本文將詳細介紹萬用壽險的基本概念和好處,即使您從未接觸過萬用壽險,也能輕鬆了解是否適合自己。

目錄(點擊跳往相關段落)

萬用壽險的好處

財富積累

萬用壽險的保單持有人會按照派息率收到派息,令保單價值隨著時間推移增長。例如,年輕的專業人士可透過萬用壽險積累資金,以應對未來買樓或子女教育費用。

財富傳承

有些萬用壽險提供高額的身故賠償,可以靈活選擇保障額。這筆賠償可以幫助受益人維持生活水平或作為遺產傳承。 某些保單更允許您在生前更改受保人,增強財富傳承的靈活性。您亦可選擇定期分期支付賠償予受益人——好比您設置了一個基金,每月給家人發放生活費,確保他們有穩定的收入。

終身承保

只要保單持續有效,萬用壽險就能提供終身的人壽保障,不受健康狀況變化影響,讓資產有更大增值空間。而一般定期壽險僅在有限期間內提供保障。

保費繳費靈活

有些萬用壽險可根據個人財務狀況調整保費,靈活應對人生不同階段的財務需求。 以蘇黎世在2023年推出的瑞駿萬用壽險計劃(「瑞駿」)為例,保單持有人在第三個保單年度後,可根據自己的財務狀況調整保費支付額度或在有需要時行使「保費假期」——即在保單價值足夠支付保單費用的情況下,可暫停繳付保費,而保單仍然生效。

以 Josie 這位年輕專業人士投保為例:

- 第一年:剛開始工作,每月收入不高但穩定,有能力定期繳付保費。

- 第三年:因工作調整,她決定根據當前的財務狀況,將每月的保費調整至最低限額,以應付生活開支。

- 第五年:決定出國深造一年,所以暫時沒有收入,但因保單價值足夠,她可行使「保費假期」,暫停繳付保費,而保單仍然生效。

萬用壽險適合什麼人?

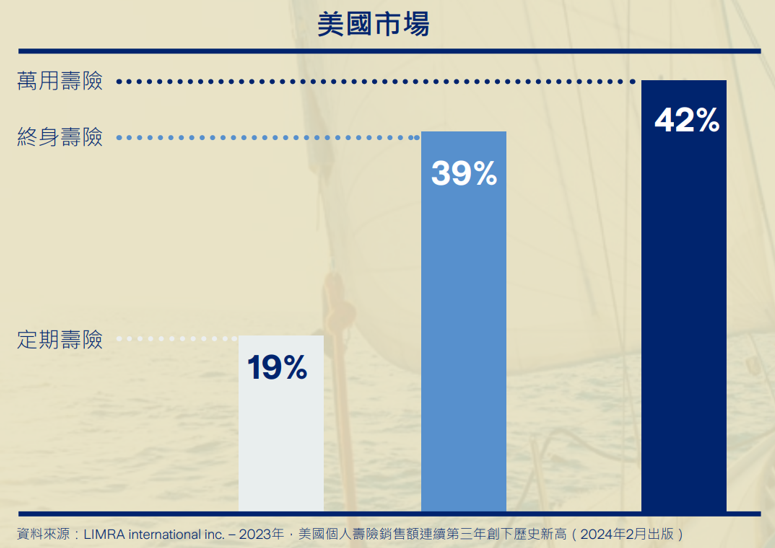

近年來,像美國這樣的成熟保險市場,萬用壽險扮演著越來越重要的角色 ,使其成為許多人的首選。

萬用壽險的設計就是為了滿足現代人的多樣需求,無論是年輕人積累財富,還是中年人進行財務規劃,均可提供解決方案。以下三類人士特別適合:

高淨值人士

萬用壽險是理想的財富傳承工具,適合有意為下一代規劃財富傳承的高淨值人士或家族企業擁有者。這類保險提供高額賠償,令家人在您過世後仍能維持生活水平或作為遺產傳承。 某些萬用壽險保單還允許更改受保人,加強財富傳承的靈活性。例如,您可根據家庭情況的變化,將受保人由配偶更改為子女,以確保財富能夠傳承給您希望的人。

追求靈活理財的人士

萬用壽險的繳付保費靈活性特別適合收入不穩定的人士,如自由工作者和企業家等。只要保單價值足以支付各項費用,就可根據個人財務狀況調整保費。

需要終身保障同時追求投資與保障平衡的人士

萬用壽險通常提供終身保障,適合希望獲得長期人壽保障並建立穩健被動收入的人士。有些計劃可根據風險偏好調整保障額,以配合個人風險承受能力的變化。例如,年輕時您可選擇高風險高回報的投資,而隨著年齡增長,您可轉向低風險的投資,以確保您的資金更加穩定,同時保留了最初的人壽保障,實現風險和回報的平衡。

萬用壽險如何令您的財富增值?

萬用壽險如何派息?

萬用壽險的財富增值主要是通過派息。保險公司根據保單價值和投資表現決定派息率。一般來說,保險公司會在每個保單周年計算,並透過每月/每年存入保單戶口中派息,讓財富持續增長。

派息率會每年調整嗎?

派息率並非固定,保險公司會定期檢討和調整派息率,以反映市場狀況和保單投資表現。這種靈活性讓保險公司能在市況好轉時提高派息率,讓您分享更多投資收益;同時在市場低迷時適當調整,以維持保單價值。根據香港保險業監管局的指引規定,保險公司必須披露萬用壽險的過往派息率資料,讓您在投保前參考。

萬用壽險計劃的主要特點是什麼?

以蘇黎世的瑞駿為例,它提供最高和最低派息率及長期客戶紅利,助客戶抓緊長遠的財富增值潛力,同時可減少市場波動的影響。而且保單年期長達150 年,允許無限次更換受保人及保單分拆選項,讓您的摯愛繼承財富。

萬用壽險如何派息?

萬用壽險的財富增值主要是通過派息。保險公司根據保單價值和投資表現決定派息率。一般來說,保險公司會在每個保單周年計算,並透過每月/每年存入保單戶口中派息,讓財富持續增長。

1. 派息

- 最低派息率:最低派息率是保險公司承諾的最低派息率。在市場表現不佳的情況下,為您的資金提供安全網。如瑞駿提供每年0%的最低派息率,確保您的財富免受市場下行影響。

- 最高派息率:最高派息率取決於保險公司的投資表現和市場條件,當市場表現良好時,非保證派息率或會較高,讓您的資金增長更快。例如目前瑞駿的最高派息率可達每年11.7%。

2. 長期客戶紅利:許多萬用壽險產品會為長期持有保單的客戶提供額外獎勵,即長期客戶紅利。以瑞駿為例,當客戶購買了 5 年保費繳付年期之保單,在第10個保單周年日及其後每5年,將享有2%的長期客戶紅利,以鼓勵客戶長期持有保單。

3. 費用及收費:瑞駿的費用結構相對透明,保單行政費用將會每月從戶口價值中扣除,而管理年費會從第6個保單年度開始按每年1.2%的比例收取。這讓客戶能清楚了解其費用支出。

比較萬用壽險與終身壽險

我們現從以下三方面了解萬用壽險與終身壽險的分別:

|

比較項目 |

萬用壽險 | 終身壽險 |

| 保費靈活性 | 可調整保費和保費假期,靈活性高。 | 保費通常固定。 |

| 賠償方式 | 透過透明的派息率機制,提供高潛在增長機遇。 | 通常由保險公司按照固定利率增長。 |

| 保單價值積累 | 可分為定期危疾保險和終身危疾保險兩種,在達到指定的賠償次數後,保單便會終止 | 主要針對與住院、手術和康復有關的醫療費用 |

| 靈活資金提取 | 部分萬用壽險允許提取部分保單價值,應對多變需求。 | 現金價值提取較少,限制多。 |

萬用壽險的投資策略是什麽?

萬用壽險的投資類別通常包括多種金融工具,如政府債券、公司債券、股票和股票基金等,具體取決於保險公司的投資策略和產品設計。 以瑞駿為例,其投資策略包括有效的風險管理,主要投資於美國及亞太區市場,如標準普爾500指數認購期權,類似於指數型萬用壽險(Indexed Universal Life)。標普500指數涵蓋美國500家大型上市公司,根據 S&P Global 官網,這些公司佔美股市值約80%,包括科技、金融、醫療保健和消費品等行業。因此,它被廣泛用作衡量美國股市表現的重要指標,也被視為評估投資組合的參考點。

瑞駿的投資目標是提供股票市場的上行回報潛力,同時限制傳統股票投資的下行風險。這相當於投資於整個美國經濟,而非單一公司,讓您在不確定的市場環境中也能捕捉投資機會。對於不熟悉投資市場的客戶,瑞駿提供了一個簡單參與市場增長的方式,由專業投資團隊為您管理資金。

常見問題

榮獲彭博頒發壽險產品大獎,

瑞駿萬用壽險計劃實至名歸!

憑藉創新的壽險產品和靈活的財富管理理念,蘇黎世連續三年榮獲

《彭博商業周刊/中文版》金融機構大獎「人壽及財富管理卓越大獎」。

聯絡我們

希望了解更多有關蘇黎世的瑞駿萬用壽險計劃?

歡迎留下聯絡方法,我們會儘快與您聯絡。

免責聲明

本材料中包含的資料只可作為參考之用,並不構成對任何人士的任何推薦或建議。 閣下不應僅憑本文所載的資訊作出任何決定。在根據本材料中的任何資訊採取行動前, 閣下應考慮個人情況並尋求獨立意見。

蘇黎世保險(香港)(「蘇黎世」)從其認為可靠的來源獲取本材料中的資訊,但並不保證資訊的正確性、充分性和完整性。

本材料中提及的保險產品由蘇黎世保險承保,並僅擬在香港特別行政區銷售。如根據該司法管轄區的法律,就任何保險產品或服務進行要約或邀約屬違法行為,本材料不應被視為在該司法管轄區銷售任何保險產品或服務的要約或邀約。

此處提供的產品資訊僅供參考,並不構成保險合約的一部分。有關詳細產品特點及詳細的條款及細則,請參閱相關的產品冊子及保單條款。如有任何不同之處,請以保單條款為準。蘇黎世保險保留對所有事項的最終批核和決定權。

未經蘇黎世保險事先書面許可,任何人不得複製本材料中的全部或部分資訊。在任何情況下,蘇黎世保險均不對任何人因使用、依賴或分發本材料所載資訊而引起或與之相關的任何損害或損失負責。